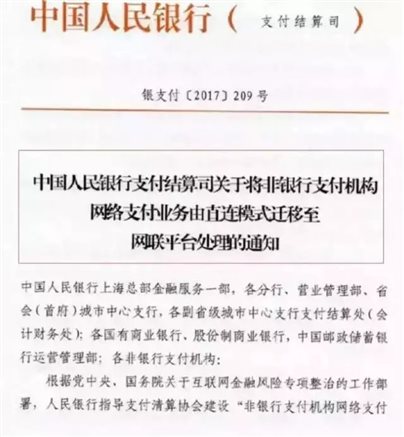

最近一则消息被炒的沸沸扬扬:8月4日,央行支付结算司向有关金融机构下发《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,明确要求“各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移的相关准备工作;自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。”

那么,这个网联究竟是什么机构呢?支付宝们又在其中扮演一个什么样的角色呢?首先来看两组数据:

2016年非银行机构互联网支付业务达到54.25万亿元,移动支付方面非银机构完成51.01万亿元,增幅均超过120%。

而在2017年5月17日,中国本土研究机构易观智库发布的报告显示,2017年第一季度,中国第三方移动支付市场交易规模达到188091亿,其中支付宝占比53.7%,财付通为39.51%,两者加起来已经占据93%以上的市场份额。

于是乎,银联作为“央妈之子”的地位就尴了个尬,“含着金汤勺”出生的银联虽然有过迅猛的发展,但是最近5-10年却落后于市场,把大好的第三方支付市场,尤其是无卡支付场景(二维码支付场景)让给了支付宝和财付通,加之和支付宝们还有剪不断理还乱的恩怨情仇,银联为了市场还推出了“银联钱包6.2折优惠活动”,虽然增幅很大,但是想要再次一统江湖,还是很艰难的。

尤为重要的是,在监管趋严的大背景下,用户通过支付宝们等类似账户,可间接实现跨行转账等这样的操作,但是这些事实上的跨行清算行为,却绕开了央行的清算系统,使央行无法掌握具体交易信息,无法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等各项金融工作带来很大困难。此外,这一模式若被不法分子利用,将成为洗钱、套现获利、盗取资金的温床,这么多的事情不在“央妈”的控制之中,而金融监管又迫在眉睫,网联不得不生的应运而生了。![]()

据悉,网联注册资本为人民币20亿元整,协议各方均以货币出资,出资额分3期缴纳,出资比例分别为50%、30%和20%。其中,央行清算总中心、上海清算所、黄金交易所等在内的央行下属7家单位共同出资7.6亿占股比例达到37%,央行系成为当之无愧的第一大股东,备受业内关注的支付宝和财付通分别持股9.61%。

两位市场巨头曾经畅想的“南北两大中心”主导的方案终于被推翻,其他中小支付机构也不必担心要看垄断巨擘的脸色了,毕竟是央行系主导,毕竟是政府性质的机构,数据安全和政策公平都是显而易见的。而网联代替直连模式带来的改变就不得不说了,至少,支付宝和微信手里掌握的用户交易数据就不能仅仅归自己所有了,而我们哪怕是发一分钱的网络红包,央行也是知道滴。

再说一个大背景,经济命脉都要由国家掌控才能有助于社会的长治久安和繁荣发展,而金融业也在这其中,所以一切都是顺理成章的按部就班的成行了。而对于用户端的我们来说,几乎不会有影响。

欢迎打赏